Extraprofit adó és egyéb adóváltozások

Az extraprofit adók és egyéb adóváltozások az elmúlt hetekben nem egyszerűen pénzügyi-adózási, hanem közéleti témákká váltak. A változások mindegyike fontos, de tudatában vagyunk annak, hogy némelyik közülük egy adott szektor megszámlálható résztvevőin kívül a legtöbb céget csak közvetetten – a várhatóan emelkedő szolgáltatási díjak formájában – fogja érinteni (pl. a bank- és energiaszektor, biztosítás, légitársaságokat érintő változások). Blogbejegyzésünkben 4 területet emelnénk, melyek közvetlenül és széles körben érintenek sok adóalanyt: a kiskereskedelmi pótadót, a népegészségügyi adót, a cégautóadót és az egyszerűsített foglalkoztatást érintő változásokat.

Természetesen az egyértelmű fizetési többletkötelezettségek önmagukban is elég terhet rónak a társaságokra, de a mindennapokban olyan egyéb stratégiai és operatív aspektusokat is át kell gondolni, mint hogy például a változás felerősít-e egy már gyanított problémát (pl. ki nem vizsgált vagy halogatott kiskereskedelmi adó kötelezettség), az adóköteles szolgáltatások vagy termékek körének ismételt meghatározása (pl. a termékszortimentben a népegészségügyi termékadó alá tartozó termékkör felülvizsgálata), a foglalkoztatási szerkezet és az eszközhasználat esetleges átalakítása (pl. céges autóhasználat korlátozása a megemelkedett üzemanyagárak és cégautóadó miatt, foglalkoztatási szerkezet módosítása az egyszerűsített foglalkoztatás terheinek emelése végett). Vegyük sorra egyesével az említett 4 terület változásait és gondolkodjunk közösen!

Kiskereskedelmi pótadó és adóemelés

A kiskereskedelem extraprofit adója alatt a 2020-ban ismét bevezetett kiskereskedelmi adó egy egyszeri külön befizetését és mértékének általános emelése értendő. A változás egyelőre csak a 2022-es és 2023-as adóéveket érinti, de nem egységesen. Annak, aki a 2022. július 1-ét magában foglaló adóévben a kiskereskedelmi adó alanya, egyszeri, a 2021-ben kezdődő adóév kiskereskedelmi adójának 365 napra számított (évesí¬tett) összegének 80%-át kell kiskereskedelmi pótadóként megfizetnie. Aki 2022-ben nem alanya a kiskereskedelmi adónak, annak pótadófizetési kötelezettsége sincs 2022-re. A pót¬adót 2022. november 30-ig kell a NAV által erre rendszeresített nyomtatványon bevallani és megfizetni. Ez vélhetően a 2022-re vonatkozó ’KISKER nyomtatvány lesz.

Tudni kell még, hogy:

- Az is a 80%-os pótadó alanya, aki tevékenységét 2022. július 1-jét követően, de még 2022-ben kezdi.

- Akinek 2021. évben több kezdődő adóéve volt, a 2021-ben kezdődő utolsó adóévének adatait kell figyelembe vennie.

- Akinek nem volt 2021-ben kezdődő adóéve, a 2022. évben kezdődő adóévéről benyújtandó bevallással egyidejűleg a 2022. évben kezdődő adóév adó évesített összegének 80%-át köteles pótadóként megfizetni. Vagyis ennek a körnek a pótadót nem 2022. november 30-ig, hanem a 2022-es éves bevallás határidejéig, az adóév utolsó napját követő ötödik hónap utolsó napjáig kell majd bevallania és megfizetnie.

2023-ban már nem lesz 80%-os pótadó, hanem a kiskereskedelmi adó mértéke fog emelkedni, és már a 2023-as adóelőleg megállapítása során is a megemelt adómértékeket kell alkalmazni.

A sávok a következők:

- az adóalap 500 millió forintot meg nem haladó része után változatlanul 0%;

- az adóalap 500 millió és 30 milliárd forint közötti részére 0,1% helyett 0,15%;

- az adóalap 30 és 100 milliárd forint közötti részére esetén 0,4% helyett 1%;

- a 100 milliárd forint feletti adóalaprész esetén 2,7% helyett 4,1%.

A kiskereskedelmi extraprofit adót tehát a fentiek szerint kell megállapítani, bevallani és megfizetni. Ez mind érthető, de az ördög továbbra is a részletekben lakik! Ugyanis a kiskereskedelmi adó olyanokat is érinthet, akik nem is gondoltak volna arra, hogy alanyai ennek az adónemnek. Így például az internetes webáruházak, vagy magánszemélyeket is kiszolgáló nagykereskedők is az adó és így a 80%-os pótadó alanyai lehetnek, ugyanis a kiskereskedelmi tevékenység – azaz a termékek, áruk átalakítás nélküli értékesítése – adóköteles függetlenül az értékesítés csatornájától. Amennyiben az értékesítés TEÁOR ’08 alapján ide tartozik (45.1, 45.32, 45.40, 47.1-47.9) és az értékesítés csatornája (bolt, utcai stand, csomagküldő szolgálat, internet stb.) bárki, így magánszemélyek és cégek számára is hozzáférhető, akkor az értékesítésből származó teljes nettó árbevétel adóalapot képez a vevő személyétől függetlenül! A webáruházak általában mindenki számára elérhetőek, akár külföldről is, így akár a teljes nettó árbevétel kiskereskedelmi adóköteles lehet. Ahogy az is előfordulhat, hogy egy alapvetően cégeket kiszolgáló nagykereskedő vállalkozás teljes nettó árbevétele adóköteles lesz, mert ugyanazon az értékesítési csatornán a vállalati és a magánszemély ügyfeleit is kiszolgálja.

Minderre tekintettel minden kiskereskedelmi tevékenységet (is) végző vállalkozásnak javasoljuk, hogy vizsgálja felül a tevékenységét a fenti szempontok szerint. A kulcs az „értékesítési csatorna” elérhetősége! Ha az értékesítési csatorna elérhető magánszemélyek számára is, az értékesítési csatornán történő értékesítés teljes nettó árbevétele adóköteles.

Népegészségügyi termékadó alá eső termékkör bővítése és adóemelés

A népegészségügyi termékadó (NETA) vonatkozásában fontos tudatosítani, hogy nem egyszerűen NETA-emelésről van szó. Új termékköröket vontak be a NETA alá, fogalmi változások is történtek és az alkoholos termékek vonatkozásában az adó alanya is változott. Ezek mind befolyásolhatják egy termék korábbi NETA-státuszát. Megjegyeznénk, hogy – mint eddig is – egy termék csak akkor NETA-köteles, ha „előrecsomagolt”. Az „előrecsomagoltság” fogalmát a mostani jogszabályváltozás nem érintette. Előrecsomagoltnak akkor minősül valami, ha a terméket nem a fogyasztó vagy a végső felhasználó jelenlétében csomagolják, a csomagolásban található mennyisége és tömege a csomagoló által előre meghatározott és ez a csomagolás felbontása nélkül nem megváltoztatható (pl. előrecsomagolt gluténmentes pékáru). Azonban előrecsomagolt terméknek minősül az a termék is, amelyet darabonként csomagolnak, függetlenül attól, hogy azt a fogyasztó részére darabonként vagy tömeg alapján értékesítik, amennyiben az előbbiekben említett feltételek is teljesülnek. Ennek tudatában érdemes végiggondolni, hogy a következő változások miképpen érintik a társaságot:

- Habár a NETA módosításában számos termék érintett, terjedelmi okok miatt most csak 3 termékkörre szeretnénk felhívni a figyelmet: (1) a „cukrozott termékek” 1704, 1905, 2105 VTSZ alá tartozó termék köre jelentősen bővült. Terméktulajdonságtól függően adókötelessé válhatnak a (2) 1901 20, 1902, és 1905 90 80 VTSZ szám alá tartozó „előrecsomagolt édes, sós tészták”, illetve megjelenik a (3) „csemege” fogalma is (amely olajos magvak felhasználásával készült 2008 VTSZ szám alá tartozó termék). A teljes lista megtalálható az extraprofit adókról szóló 197/2022. (VI. 4.) Korm. rendelet 2. sz. mellékletében.

(https://magyarkozlony.hu/dokumentumok/ec0eb3ec143f7da5ba5dace9ee87122e101aad2d/megtekintes). - Változott a szörp definíciója. A továbbiakban az édesítőszerrel előállított, 2106 VTSZ szám alá tartozó termékek is a NETA tárgyai lesznek, mivel a „vagy ezek kombinációjának” fordulat definícióba kerülésével a jogalkotó ezeket is bevonta a NETA alá.

- Az alkoholos termékek esetében eddig a szabad forgalomba bocsátót terhelte a NETA-fizetési és bevallási kötelezettség, 2022. július 1-től viszont a beszerzőt.

E tekintetben azt is érdemes megjegyezni, hogy VTSZ szám alatt a 2022. május 15-én és nem a 2018. január 1-jén hatályos, a 2658/87/EGK tanácsi rendelet I. mellékletében meghatározott Kombinált Nómenklatúra szövege szerinti vámtarifaszámot kell érteni.

A fenti változások miatt átgondolandó, hogy a termékek VTSZ számai aktuálisak és frissek-e, hiszen a VTSZ szám kulcs a NETA-hoz. Csak ezt követően következhet a társaság adóköteles termékkörének meghatározása vagy újradefiniálása – tekintettel a NETA-köteles termékkör bővülésére és a fogalmi változásokra. Ezek mind szükségesek lesznek a jövőbeli adóteher-növekedés megbecsléséhez, majd a tényleges adóteher helyes kiszámítására.

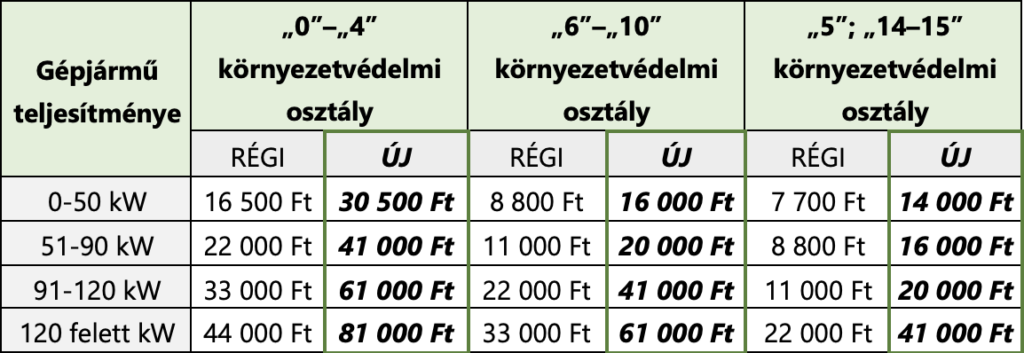

Cégautóadó mértékének emelése

A cégautóadó vonatkozásában az adó mértékét emelték, egyelőre a 2022 július 1. és 2022. december 31. közötti időszakra, de már utaltak rá, hogy a cégautóadó változásai 2023-ban, illetve azt követően, tartósan velünk maradhatnak. Jelenleg úgy tűnik, hogy hosszú távon kell a cégautóadó-változással számolni. A megemelt mértékekkel számított kötelezettség először 2022. október 20-án lesz esedékes, így ősszel ne felejtsük el a megemelt cégautóadó-mértékeket alkalmazni, melyek a következők:

Mivel a cégautóadó a teljesítménytől és környezetvédelmi osztálytól is függ, ezért összegét ezek mentén lehet csökkenteni vagy akár megszüntetni (pl. a környezetkímélő(bb) autók után nem vagy kevesebb cégautóadót kell fizetni). Érdemes átgondolni az ebben rejlő lehetősége¬ket, főleg, ha egyébként is cserére érett egy-egy jármű. Szintén fontos, hogy míg más extraprofitadók társaságokat érintenek, a cégautóadó magánszemélyekre – saját gépjármű után költséget elszámoló munkavállalókra – is kiterjedhet. Emiatt célszerű azt is figyelni, hogy kik a gépjárművek tulajdonosai (saját, lízingelt vagy munkavállalói gépjármű). Amennyiben bármely munkavállaló érintett lehet a cégautóadó-emelésben, érdemes őt is tájékoztatni a változásról, illetve megvizsgálni és esetleg átalakítani a céges gépjárműhasználatot!

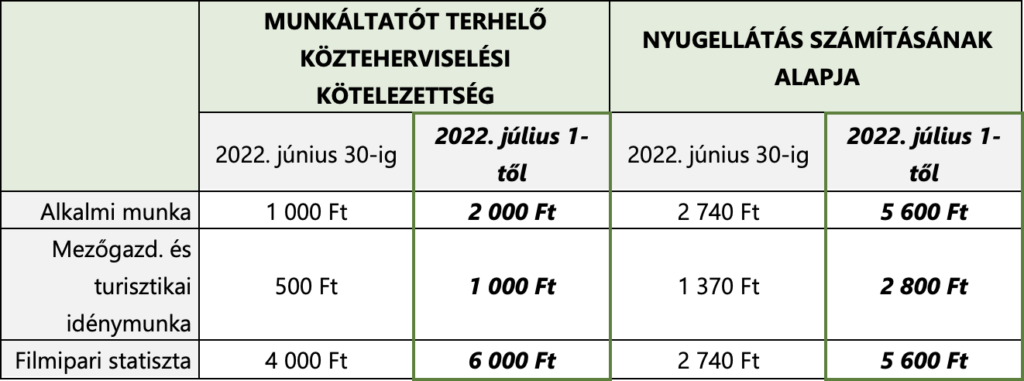

Az egyszerűsített foglalkoztatás változásai

A változás az egyszerűsített foglalkoztatásban foglalkoztatott munkavállaló utáni munka¬vállalói közterhet, valamint a nyugellátás alapját emeli, így összességében növekednek az egyszerűsített foglalkoztatási forma terhei. A változással – amely 2022. július 1-től esedékes – lényegében megkétszereződnek a 2022 június 30-ig hatályos terhek. Az egyszerűsített foglalkoztatás mértéket a minimálbérhez mérten határozza meg a jogszabály, amely számszerűsítve a napi munkavégzés tekintetében a következő:

Megjegyzés: a teljes szabályozás ismeretének számottevő részét képezi a Munka Törvénykönyve („Mt.”). Az egyszerűsített foglalkoztatás esetében keveset emlegetett Mt. ad leírást a bérpótlékokról (rendkívüli munkavégzésért járó bérpótlék, éjszakai és műszakpótlék, vasárnapi és munkaszüneti napi bérpótlék), melyek főszabály szerint az egyszerűsített foglalkoztatás keretében dolgozó munkavállalóknak is kötelezőek. A téma boncolgatásánál felmerül tehát a kérdés, hogy a bérpótlékok köre vajon miként fog, vagy éppen miként változhat az extraprofit rendelet következményeképpen?

Véleményünk szerint épp az emelkedő adóterhek miatt a tudatos tervezés, a jogszabályok biztosította lehetőségek minél teljeskörűbb kiaknázása és ezáltal a társaság által viselt adóterhek mérséklése különösen fontossá vált. Szívesen segítünk a változások hatásainak közös átgondolásában, illetve hogy milyen lehetőség lenne az adóterhek mérséklésére!

Üdvözlettel:

A K-X Consulting Csapata

A blogbejegyzésben található információk csupán tájékoztatásul szolgálnak. Ezek az információk nem helyettesítik a szakmai tanácsadást és nem szolgálnak bármely döntés vagy cselekmény alapjául a tanácsadójával való előzetes konzultáció nélkül.